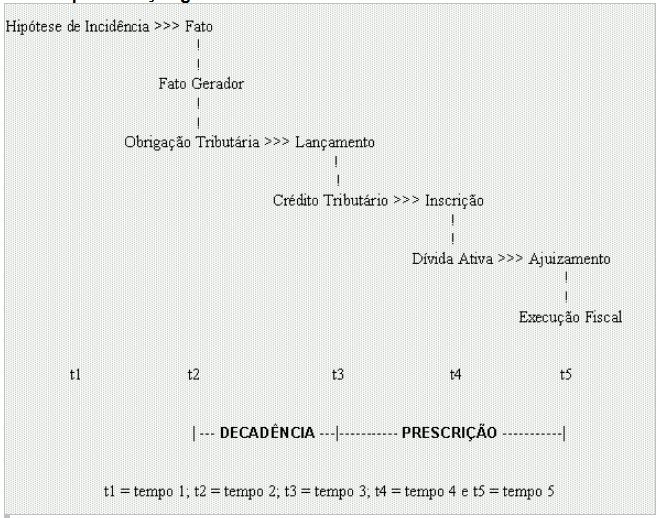

Prazo para constituir o crédito tributário

Representaçăo gráfica

Hipótese de extinçăo ou de exclusăo

Quadro normativo (CF: 146IIIa; CTN: 150p4, 156V e 174)

PRAZO

O que importa: quando termina o prazo

Aspectos a serem considerados:

a) início da contagem

b) duraçăo

c) suspensőes

d) interrupçőes

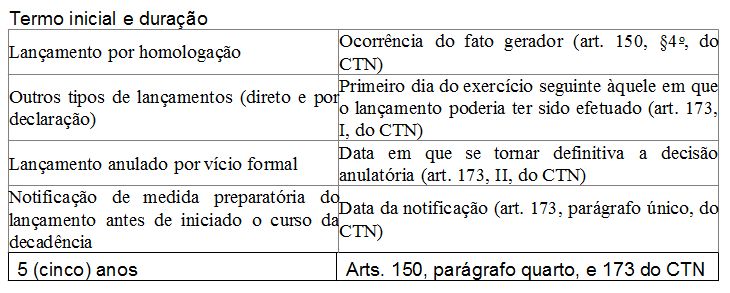

TERMO INICIAL

Lançamento por homologaçăo (150p4)

Inusitada interpretaçăo do STJ (5+5)

Outros tipos de lançamento (173I)

Lançamento anulado por vício formal (173II)

Notificaçăo de medida preparatória (173pU)

DURAÇĂO

Cinco anos

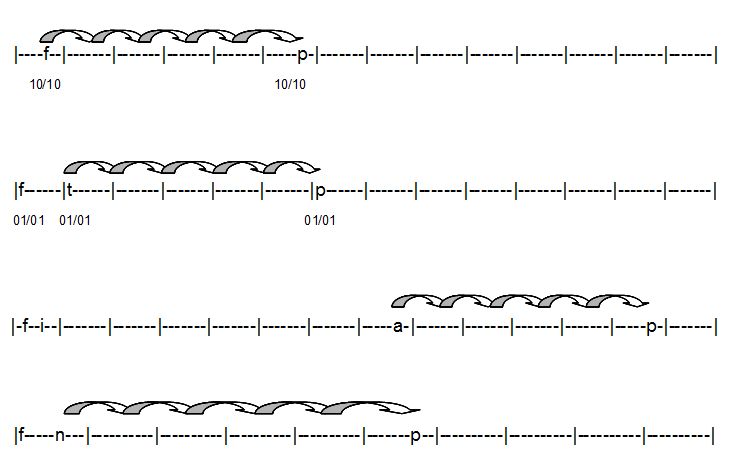

SUSPENSĂO

Năo se suspende prazo decadencial

Hipótese lógica: proibiçăo judicial de lançar

INTERRUPÇĂO

Năo se interrompe prazo decadencial

Caso do art. 173, inciso II

Próxima