Tributo ou penalidade pecuniária

OBRIGAÇĂO TRIBUTÁRIA ACESSÓRIA

Fazer ou năo-fazer

FATO GERADOR

Necessária e suficiente

Tipos:

a) instantâneo (momento);

b) periódico (conjunto de fatos num determinado período de tempo) e

c) continuado (momento que se mantém no tempo)

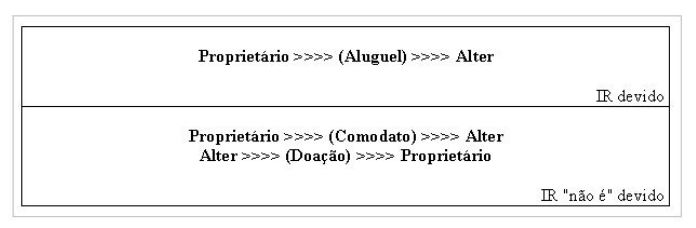

NORMA GERAL ANTI-ELISIVA

DESIMPORTÂNCIA DA TEORIA DAS NULIDADES DO DIREITO PRIVADO/CIVIL

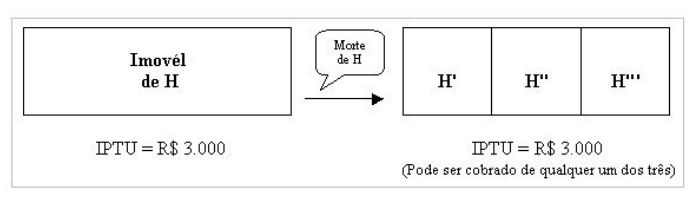

SUJEITO ATIVO

Capacidade e competęncia

SUJEITO PASSIVO

Contribuinte

Responsável

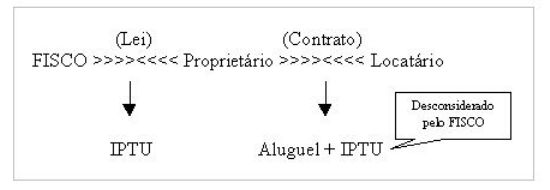

CONTRATOS ENTRE PARTICULARES

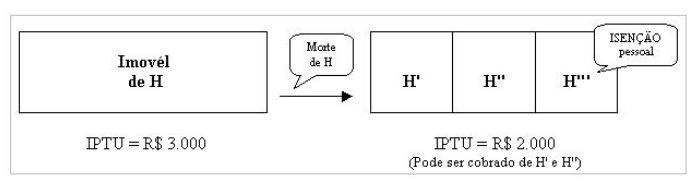

SOLIDARIEDADE

Passiva

Năo comporta benefício de ordem

Benefício pessoal

CAPACIDADE

Năo vinculada com a capacidade civil

DOMICÍLIO

Liberdade de escolha

Restriçőes

Próxima