CAPÍTULO 3. O SISTEMA DE NORMAS DE DIREITO FINANCEIRO

CAPÍTULO 3. O SISTEMA DE NORMAS DE DIREITO FINANCEIRO1. Constituição

A Constituição submete as normas de direito financeiro no Brasil ao regime da legislação concorrente (art. 24, parágrafos primeiro a quarto). Assim, as normas gerais financeiras são fixadas pela União. Os Estados, o Distrito Federal e os Municípios suplementam as normas gerais.

No âmbito da legislação concorrente é preciso atentar para os seguintes conceitos: a) normas gerais e b) leis nacionais (e a distinção para leis federais, estaduais, distritais e municipais).

As normas gerais são aquelas veiculadoras de critérios ou institutos, de importância estrutural para a ordem jurídica, a serem observados de maneira uniforme por todos os níveis da Federação. As leis nacionais são aquelas aplicáveis a todas as ordens jurídicas parciais da Federação (federal, estaduais, distrital e municipais). Em regra, as normas gerais são veiculadas por leis nacionais.

2. A Lei n. 4.320, de 1964

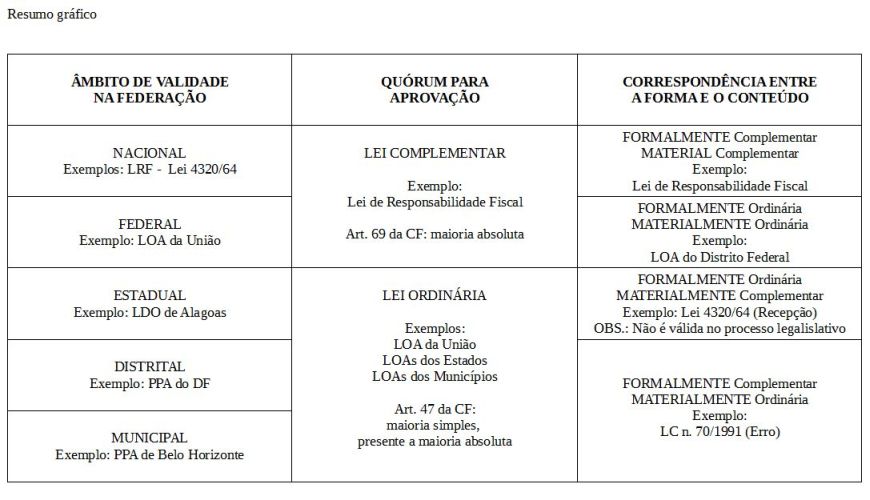

A Lei n. 4.320, de 17 de março de 1964, estatui normas gerais de direito financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal. Trata-se de uma lei nacional. Possui o status de complementar em função do fenômeno da recepção. Assim, é materialmente complementar e formalmente ordinária.

3. Lei de Responsabilidade Fiscal (Lei Complementar n. 101, de 2000)

A Lei de Responsabilidade Fiscal estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal. É uma lei nacional e foi editada como lei complementar (formal e materialmente).

Existiu e ainda existe uma intensa discussão em torno da Lei de Responsabilidade Fiscal. A necessidade de estabelecer controles democráticos e republicanos para o gasto de dinheiro público, bandeira essencialmente correta, foi e é utilizada para encobrir definições de favorecimento do sistema financeiro e engessamento do gasto público de natureza social. Segundo a LRF, as esferas públicas federal, estadual e municipal devem obedecer a limitações de gastos com pessoal. Entretanto, a LRF não impõe nenhum teto às despesas com juros e amortizações da dívida (o chamado serviço da dívida), contentando-se com a previsão de tetos para o endividamento como um todo.

A Lei n. 4320/64 e a Lei de Responsabilidade Fiscal são as duas principais leis nacionais veiculadoras de normas gerais de direito financeiro.

4. As leis orçamentárias

Existem, basicamente, quatro tipos de leis orçamentárias no Brasil:

a) Lei do Plano Plurianual de Investimento (PPA). Estabelece, de forma regionalizada, as diretrizes, objetivos e metas da administração pública federal para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada.

É o planejamento de médio prazo para um período de quatro anos. O projeto de lei do PPA deve ser enviado ao Congresso Nacional até 31 de agosto do primeiro ano de cada mandato presidencial, devendo ser aprovado até o encerramento da sessão legislativa, em 22 de dezembro.

b) Lei de Diretrizes Orçamentárias (LDO). Compreende as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subseqüente, orientará a elaboração da lei orçamentária anual, disporá sobre as alterações na legislação tributária e estabelecerá a política de aplicação das agências financeiras oficiais de fomento;

É uma lei anual. Na União, o projeto da LDO é amplo e complexo e deve ser enviado ao Congresso Nacional até o dia 15 de abril. Caso não seja aprovado até o dia 17 de julho, não é permitido ao Congresso Nacional entrar em recesso.

c) Lei Orçamentária Anual (LOA). Compreende: c.1) o orçamento fiscal referente aos Poderes da União, seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público; c.2) o orçamento de investimento das empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto e c.3) o orçamento da seguridade social, abrangendo todas as entidades e órgãos a ela vinculados, da administração direta ou indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder Público.

O orçamento fiscal contempla os gastos em infraestrutura, educação, agricultura, manutenção dos órgãos, transferências de receitas tributárias federais para Estados e municípios, entre outros, e discrimina as receitas de acordo com a origem.

O orçamento da seguridade social lista os desembolsos com benefícios previdenciários (aposentadorias, pensões, etc.), assistência social e saúde e discrimina as receitas de contribuições sociais e de transferências recebidas do orçamento fiscal.

O orçamento de investimento das empresas estatais contempla apenas este tipo de gasto, com as respectivas fontes de financiamento. Os demais gastos das estatais, como manutenção e pagamento de pessoal, não entram na LOA.

Se o projeto da lei orçamentária não for aprovado até 31 de dezembro, o País ficará sem lei orçamentária? Não. Admite-se que a programação orçamentária poderá ser executada para o atendimento das despesas que constituem obrigações constitucionais e legais.

d) Leis de créditos adicionais (suplementares, especiais e extraordinários). São leis aprovadas ao longo do exercício financeiro para realizar ajustes na lei orçamentária em vigor e viabilizar a realização de despesas não autorizadas originalmente.

O formato, os prazos e a vigência das três primeiras leis referidas são regulados no art. 35, § 2°, do Ato das Disposições Constitucionais Transitórias - ADCT. Eis o dispositivo: "Até a entrada em vigor da lei complementar a que se refere o art. 165, § 9º, I e II, serão obedecidas as seguintes normas: I - o projeto do plano plurianual, para vigência até o final do primeiro exercício financeiro do mandato presidencial subseqüente, será encaminhado até quatro meses antes do encerramento do primeiro exercício financeiro e devolvido para sanção até o encerramento da sessão legislativa; II - o projeto de lei de diretrizes orçamentárias será encaminhado até oito meses e meio antes do encerramento do exercício financeiro e devolvido para sanção até o encerramento do primeiro período da sessão legislativa; III - o projeto de lei orçamentária da União será encaminhado até quatro meses antes do encerramento do exercício financeiro e devolvido para sanção até o encerramento da sessão legislativa".

5. A especial hierarquia entre leis ordinárias orçamentárias no direito brasileiro

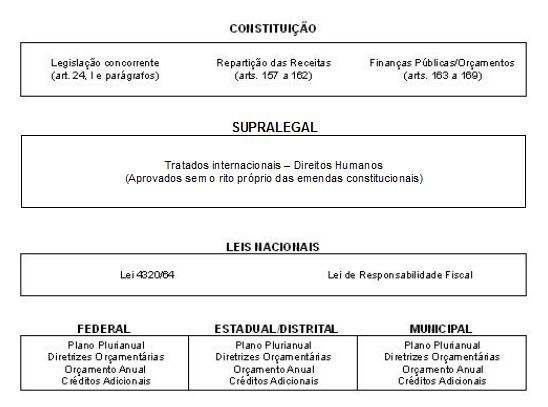

A ordem jurídica brasileira comporta quatro planos hierárquicos, desconsiderado o âmbito infralegal: a) constitucional; b) supralegal; c) nacional e d) parcial (federal, estadual, distrital e municipal).

As normas constitucionais estão no ápice da ordem jurídica e gozam de supremacia sobre todas as demais.

A existência de um plano supralegal, composto por tratados internacionais sobre direitos humanos não aprovados com o rito das emendas constitucionais, decorre da decisão do STF no RE n. 466.343.

RE n. 466.343

As normas nacionais, como dito, são aquelas veiculadoras de critérios ou institutos, de importância estrutural para a ordem jurídica, a serem observados de maneira uniforme por todos os níveis da Federação. São, portanto, aplicáveis a todas as ordens jurídicas parciais da Federação (federal, estaduais, distrital e municipais).

As normas federais, estaduais, distritais e municipais integram ordens jurídicas parciais. Não existe hierarquia entre elas (nesse sentido, uma lei federal não é hierarquicamente superior a uma lei estadual). Um exemplo ilustra bem. A Lei n. 8.112, de 1990, lei federal, regula as relações entre os servidores federais e a União, suas autarquias e fundações. As relações entre os servidores de determinado Estado e esse Estado serão disciplinadas em lei estadual. Como as leis orçamentárias (PPA, LDO, LOA e créditos adicionais) integram as ordens jurídicas parciais, não geram nenhuma influência sobre outras leis orçamentárias (inseridas em outras ordens jurídicas parciais).

Deve ser destado um aspecto de crucial importância no âmbito do sistema de normas de direito financeiro no Brasil. Entre as leis orçamentárias existe hierarquia. Assim, o PPA vincula a LDO, a LOA e as leis de créditos adicionais. Já a LDO condiciona a LOA e as leis de créditos adicionais. E a LOA obriga as leis de créditos adicionais. Assim, temos uma especial hierarquia entre as leis ordinárias orçamentárias não observada entre as leis ordinárias normalmente.

6. Elementos para estudo

Os tratados internacionais no ordenamento jurídico brasileiro: análise das relações entre o Direito Internacional Público e o Direito Interno Estatal, de Carina de Oliveira Soares

Lei nacional: conceito e jurisprudência

Questionário