CAPÍTULO 5. DESPESA PÚBLICA

CAPÍTULO 5. DESPESA PÚBLICA1. Conceito

Em sentido amplo, consiste no conjunto de dispêndios do Estado voltado para o financiamento das atividades públicas.

Em sentido restrito, significa a aplicação de certa quantia, em dinheiro, por parte de agente público competente, dentro de uma autorização legal.

2. Principais princípios aplicáveis

Necessidade de previsão (dotação) orçamentária para a realização da despesa. Previsto no art. 167, incisos I, II, V, VI, VII e parágrafo primeiro da Constituição.

Exigência, com exceções, de procedimento licitatório para selecionar o fornecedor de bens e serviços para o Poder Público. Consagrado no art. 37, inciso XXI da Constituição.

Existência de limitação da despesa com pessoal. Definido no art. 169 da Constituição.

Vinculação da despesa com educação. Presente no art. 212 da Constituição.

Vinculação da despesa com saúde. Estabelecido no art. 198, parágrafo segundo, da Constituição.

Pagamento de precatórios (decisões condenatórias finais contra o Poder Público) em ordem cronológica. Fixado no art. 100 da Constituição.

Não afetação, que proíbe, com execeções, a vinculação de receitas a determinadas despesas. Disposto no art. 167, inciso IV, da Constituição.

Vedação de despesas que excedam o orçamento (incluindo os créditos adicionais). Posto no art. 167, inciso II, da Constituição.

Vedação de despesas sem prévio empenho (reserva orçamentária). Inscrito nos arts. 58, 60 e 61 da Lei n. 4.320, de 1964.

Necessidade de documentação das despesas. Consignado no art. 63 da Lei n. 4.320, de 1964.

3. Despesa pública na Lei de Responsabilidade Fiscal

As principais disposições da LRF sobre a despesa pública contemplam:

a) no art. 15: a caracterização de despesa não autorizada, irregular e lesiva;

b) no art. 16: a criação, expansão ou aperfeiçoamento de ação governamental;

c) no art. 17: a caracterização da despesa obrigatória de caráter continuado;

d) nos arts. 18 a 20: definições e limites das despesas com pessoal;

e) nos arts. 21 a 23: controle da despesa com pessoal;

e.1) limite prudencial

e.2) limite máximo

f) no art. 24: despesas com a Seguridade Social.

4. Classificação e conceitos importantes

4.1. A classificação econômica, prevista na Lei n. 4.320, de 1964, contempla:

a) despesas correntes, voltadas para a manutenção e funcionamento dos serviços públicos (não contribuem diretamente para a formação ou aquisição de um bem de capital). Compreendem:

a.1) custeio (pessoal, material de consumo, serviços de terceiros);

a.2) transferências correntes (subvenções, transferências constitucionais).

b) despesas de capital, que contribuem diretamente para a formação ou aquisição de um bem de capital. São:

b.1) investimentos (obras, equipamentos, instalações, material permanente).

b.2) inversões financeiras (aquisição de imóveis).

b.3) transferências de capital (amortização de dívida).

4.2. A classificação funcional demonstra em que área de ação será realizada a despesa. Suas categorias são:

a) função (Ex.: Educação e Cultura);

b) subfunção (Ex.: Ensino Superior). Cada função e subfunção é desdobrada em ações orçamentárias ou programas que abrangem:

b.1) atividade é um instrumento de programação para alcançar o objetivo de um programa por intermédio de um conjunto de operações que se realizam de modo contínuo e permanente, das quais resulta um produto necessário à manutenção da ação de governo (art. 5o., inciso II, da Lei n. 11.768, de 2008). Exemplos: pagamento de pessoal, de material de consumo;

b.2) projeto é um instrumento de programação para alcançar o objetivo de um programa por intermédio de um conjunto de operações, limitadas no tempo, das quais resulta um produto que concorre para a expansão ou aperfeiçoamento da ação de governo (art. 5o., inciso III, da Lei n. 11.768, de 2008). Exemplos: construção de escolas, hospitais, estradas, aquisição de equipamentos para a rede hospitalar;

b.3) operação especial é a despesa que não contribui para a manutenção, expansão ou aperfeiçoamento das ações de governo, não resulta um produto e não gera contraprestação direta sob a forma de bens ou serviços (art. 5o., inciso IV, da Lei n. 11.768, de 2008). Exemplos: aquisição de títulos, concessão de empréstimos, participações acionárias.

Os programas são instrumentos de organização da ação governamental visando à concretização dos objetivos pretendidos (art. 5o., inciso I, da Lei n. 11.768, de 2008).

4.3. A classificação pela natureza da despesa compõe-se de:

a) categoria econômica;

b) grupo de despesa (complementada pela modalidade de aplicação);

c) elemento de despesa.

As categorias econômicas são:

a) correntes

b) de capital.

Os grupos de natureza de despesa são:

a) pessoal e encargos sociais (retribuições de ativos, inativos, civis e militares e contribuições);

b) juros e encargos da dívida (juros, comissão e encargos da dívida interna e externa);

c) outras despesas correntes (material de consumo, diárias e outros);

d) investimentos (obras, instalações, equipamentos e material permanente);

e) inversões financeiras (aquisição de imóveis);

f) amortização da dívida (pagamento ou refinanciamento da dívida interna e externa).

As modalidades de aplicação são:

a) transferências entre entes estatais;

b) a instituições sem fins lucrativos;

c) a instituições com fins lucrativos;

d) a instituições multigovernamentais;

e) ao exterior

f) aplicações diretas.

Os elementos de despesa identificam objetos de gastos (aposentadorias e reformas, pensões, diárias - civil, diárias - militar, vencimentos e vantagens fixas - pessoal civil, material de consumo, passagens e despesas com locomação, obras e instalações, equipamentos e material permanente, aquisição de imóveis, sentenças judiciais, despesas de exercícios anteriores, indenizações e restituições, etc). Tradicionalmente, a lei orçamentária (LOA) não precisa ser desdobrada até o elemento de despesa.

4.4. Despesas obrigatórias e discricionárias

Observe os seguintes artigos da Lei de Responsabilidade Fiscal:

Art. 17. Considera-se obrigatória de caráter continuado a despesa corrente derivada de lei, medida provisória ou ato administrativo normativo que fixem para o ente a obrigação legal de sua execução por um período superior a dois exercícios.

Art. 9o Se verificado, ao final de um bimestre, que a realização da receita poderá não comportar o cumprimento das metas de resultado primário ou nominal estabelecidas no Anexo de Metas Fiscais, os Poderes e o Ministério Público promoverão, por ato próprio e nos montantes necessários, nos trinta dias subseqüentes, limitação de empenho e movimentação financeira, segundo os critérios fixados pela lei de diretrizes orçamentárias.

§1o No caso de restabelecimento da receita prevista, ainda que parcial, a recomposição das dotações cujos empenhos foram limitados dar-se-á de forma proporcional às reduções efetivadas.

§2o Não serão objeto de limitação as despesas que constituam obrigações constitucionais e legais do ente, inclusive aquelas destinadas ao pagamento do serviço da dívida, e as ressalvadas pela lei de diretrizes orçamentárias.

Despesas obrigatórias. São aquelas nas quais o gestor público não possui discricionariedade quanto à determinação do seu montante, bem como ao momento de sua realização, por determinação legal ou constitucional. Por possuírem tais características, essas despesas são consideradas de execução obrigatória e necessariamente têm prioridade em relação às demais despesas, tanto no momento de elaboração do orçamento, quanto na sua execução (http://www.orcamentofederal.gov.br/glossario-1/glossario_view?letra=D).

Despesas discricionárias. São aquelas que permitem ao gestor público flexibilidade quanto ao estabelecimento de seu montante, assim como quanto à oportunidade de sua execução, e são efetivamente as que concorrem para produção de bens e serviços públicos (http://www.orcamentofederal.gov.br/glossario-1/glossario_view?letra=D).

4.5. Despesas primárias e financeiras

Despesas primárias. Também conhecida como despesa não-financeira, corresponde ao conjunto de gastos que possibilita a oferta de serviços públicos à sociedade, deduzidas às despesas financeiras. São exemplos os gastos com pessoal, custeio e investimento. Pode ser de natureza obrigatória ou discricionária (Glossário do Senado).

Despesas financeiras. Aquela que cria um direito ou extingue uma obrigação, ambas de natureza financeira, junto ao setor privado interno e/ou externo. São exemplos: pagamento de juros e amortização de dívidas; concessão de empréstimos e financiamentos; aquisição de títulos de crédito (Glossário do Senado).

5. Autorizações legislativas para a despesa

O crédito ou dotação orçamentária, previsto no art. 165, parágrafo oitavo da Constituição, é a autorização legislativa normal ou ordinária para a realização da despesa pública.

Os arts. 40 a 46 da Lei n. 4.320, de 1964, assim como o art. 167, inciso V da Constituição, definem a possibilidade de alteração da lei orçamentária por intermédio das seguintes modalidades de créditos adicionais:

a) suplementar. Reforça uma dotação insuficiente (e, portanto, já existente);

b) especial. Cria uma nova dotação orçamentária;

c) extraordinário. Quando inexiste dotação específica e destina-se a atender despesas urgentes e imprevistas (calamidade pública, por exemplo).

As últimas leis orçamentárias autorizam a abertura de créditos suplementares pelo Poder Executivo, observados certos limites e condições, entre eles a compatibilidade com a meta de resultado primário estabelecida para o exercício.

As fontes para abertura de crédito adicional são, entre outras: o excesso de arrecadação, anulação de dotação orçamentária, operações de crédito e utilização da reserva de contingência.

A vigência dos créditos adicionais observa os seguintes parâmetros:

a) suplementares. Limitados ao exercício em que foram abertos;

b) especiais e extraordinários. Se forem abertos nos últimos quatro meses do exercício, poderão ser reabertos no limite do seu saldo com vigência até o final do exercício seguinte (art. 167, parágrafo segundo da CF).

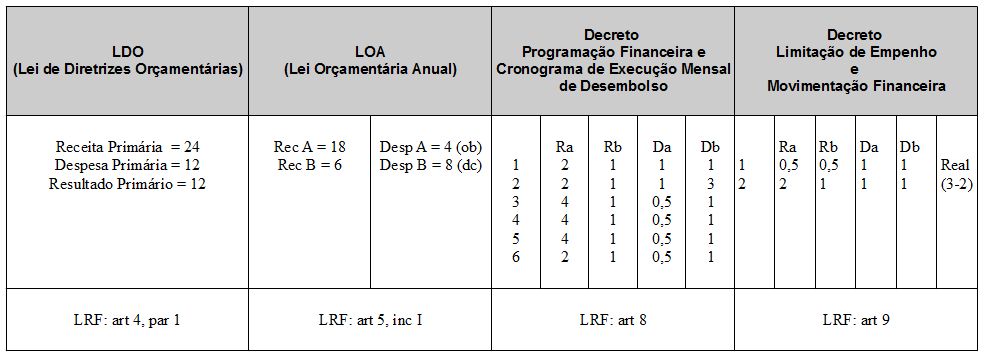

6. Contingenciamentos

O art. 8o. da LRF define a necessidade de veiculação da programação financeira e o cronograma de execução mensal de desembolso.

Já o art. 9o. da LRF estabelece a definição de limitação de empenho e movimentação financeira se verificado que a realização da receita poderá não comportar o cumprimento das metas de resultado primário ou nominal estabelecidas no Anexo de Metas Fiscais.

A "meta fiscal" é o valor a ser economizado no ano para realizar o chamado "superávit primário", voltado para pagar juros da dívida pública. É a diferença entre as chamadas “receitas primárias” (principalmente os tributos e as receitas provenientes de privatizações) e as “despesas primárias” (gastos com saúde, educação, programas sociais, pagamento de remunerações e benefícios previdenciários, manutenção da máquina administrativa, etc).

A "meta fiscal" é, portanto, elemento fundamental para a funcionamento da política econômica do chamado “tripé financeiro” (superávit primário, câmbio flutuante e metas de inflação). Essa política econômica foi estabelecida em 1998 pelo ex-presidente Fernando Henrique Cardoso (PSDB) e mantida pelos governos seguintes.

Percebe-se, com clareza, que atual política econômica, que privilegia a realização do superávit primário, foi consideravelmente reforçada com a aprovação da Lei de Responsabilidade Fiscal (LRF).

A exigência de forte disciplina fiscal, garantida pelas metas de superávit primário, teria como objetivo conter em níveis adequados a relação endividamento/PIB. Entretanto, desde o final da década de 90, quando o setor público foi submetido a consideráveis esforços fiscais, o montante da dívida mobiliária não caiu, muito menos a relação dívida/PIB.

7. Etapas da execução ou realização da despesa

A Lei n. 4.320, de 1964, fixa estes três momentos para a processamento da despesa pública:

a) empenho (art. 58 da Lei n. 4.320/64). Providência de dedução da dotação disponível do valor da operação. Pode ser: ordinário, por estimativa ou global;

b) liquidação (art. 63 da Lei n. 4.320/64). Importa na verificação do recebimento dos bens ou serviços;

c) pagamento (art. 62, 64 e 65 da Lei n. 4.320/64). Entrega do numerário (dinheiro) pertinente ao credor do Poder Público.

8. Formas especiais de pagamento

Existem formas especiais de pagamento paralelas ao processo normal ou ordinário de realização da despesas públicas. São elas:

a) suprimento de fundos (ou adiantamento) (art. 68 da Lei n. 4.320/64). Busca atender pequenas despesas de pronto pagamento (envolve entrega de numerário e prestação de contas);

b) restos a pagar (arts. 34 a 38 da Lei n. 4.320/64). Considera os empenhos realizados e não pagos até 31 de dezembro;

c) despesas de exercícios anteriores (art. 37 da Lei n. 4.320/64). Importa no reconhecimento de dívidas após o encerramento do exercício;

d) precatórios e requisições de pequeno valor (art. 100 da CF). São os pagamentos decorrentes de decisão judicial transitada em julgado.

A EC n. 30, de 2000, inovou no tocante à atualização do débito até a data de efetivo pagamento, conforme § 1o, art. 100, da CF e distinguiu os débitos judiciais em duas espécies: Precatórios (PRC) e Requisições de Pequeno Valor (RPV), permitindo que lei específica estabelecesse sua definição.

A EC n. 37, de 2002, introduziu, no texto constitucional, vedação de expedição de precatório complementar ou suplementar, bem como de fracionamento do valor da execução, de modo a evitar que parte do pagamento se faça por meio de precatório e parte por meio de RPV.

Requisição de Pequeno Valor (RPV): trata-se de requisição de pagamento de quantia certa a que for condenada a Fazenda Pública, que não se submete à sistemática de pagamento por precatório. Considera-se Requisição de Pequeno Valor (RPV) aquela relativa a crédito cujo valor atualizado, por beneficiário, seja igual ou inferior a:

I - sessenta salários-mínimos, se a devedora for a Fazenda Federal (art. 17, § 1o, da Lei no 10.259, de 12 de julho de 2001);

II - quarenta salários-mínimos, ou o valor estipulado pela legislação local, se a devedora for a Fazenda Estadual ou a Fazenda Distrital (art. 87 do Ato das Disposições Constitucionais Transitórias – ADCT); e

III - trinta salários-mínimos, ou o valor estipulado pela legislação local, se a devedora for a Fazenda Municipal (art. 87 do ADCT).

Precatório (PRC): é a requisição de pagamento de quantia certa a que for condenada a Fazenda Pública, cujo crédito deve ser incluído no orçamento das entidades de Direito Público, para pagamento ao longo do exercício seguinte (Manual de Procedimentos da Justiça Federal).

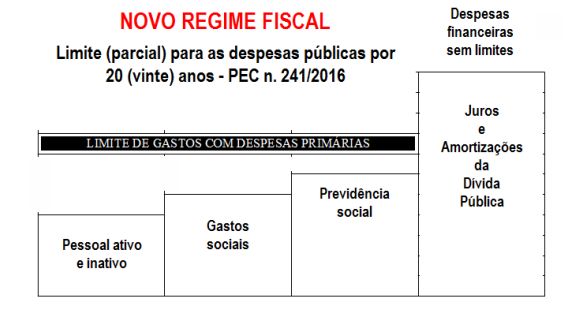

9. Novo Regime Fiscal

Estabelece a EMENDA CONSTITUCIONAL n. 95, DE 15 DE DEZEMBRO DE 2016:

Fica instituído o Novo Regime Fiscal no âmbito dos Orçamentos Fiscal e da Seguridade Social da União, que vigorará por vinte exercícios financeiros, nos termos dos arts. 107 a 114 do Ato das Disposições Constitucionais Transitórias.

Ficam estabelecidos, para cada exercício, limites individualizados para as despesas primárias:

I - do Poder Executivo;

II - do Supremo Tribunal Federal, do Superior Tribunal de Justiça, do Conselho Nacional de Justiça, da Justiça do Trabalho, da Justiça Federal, da Justiça Militar da União, da Justiça Eleitoral e da Justiça do Distrito Federal e Territórios, no âmbito do Poder Judiciário;

III - do Senado Federal, da Câmara dos Deputados e do Tribunal de Contas da União, no âmbito do Poder Legislativo;

IV - do Ministério Público da União e do Conselho Nacional do Ministério Público; e

V - da Defensoria Pública da União.

Cada um dos limites referidos equivalerá:

I - para o exercício de 2017, à despesa primária paga no exercício de 2016, incluídos os restos a pagar pagos e demais operações que afetam o resultado primário, corrigida em 7,2% (sete inteiros e dois décimos por cento); e

II - para os exercícios posteriores, ao valor do limite referente ao exercício imediatamente anterior, corrigido pela variação do Índice Nacional de Preços ao Consumidor Amplo - IPCA, publicado pelo Instituto Brasileiro de Geografia e Estatística, ou de outro índice que vier a substituí-lo, para o período de doze meses encerrado em junho do exercício anterior a que se refere a lei orçamentária.

10. Elementos para análise/estudo

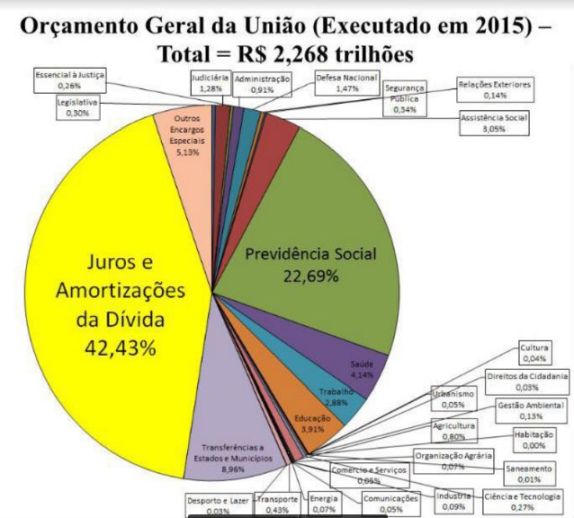

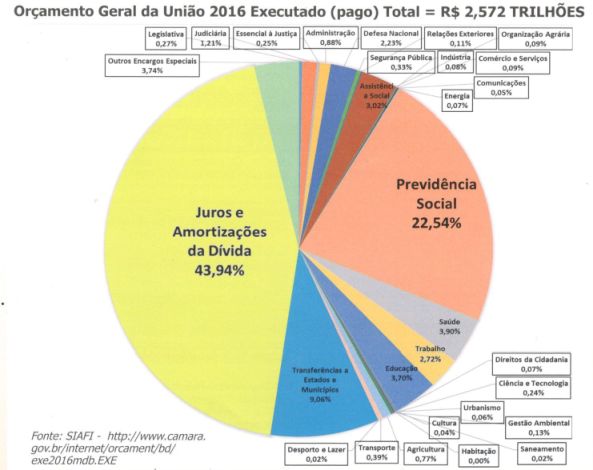

a) Despesas da União em 2015 e 2016 (dados oficiais):

b) Despesas da União em 2015 e 2016 (Auditoria Cidadã):

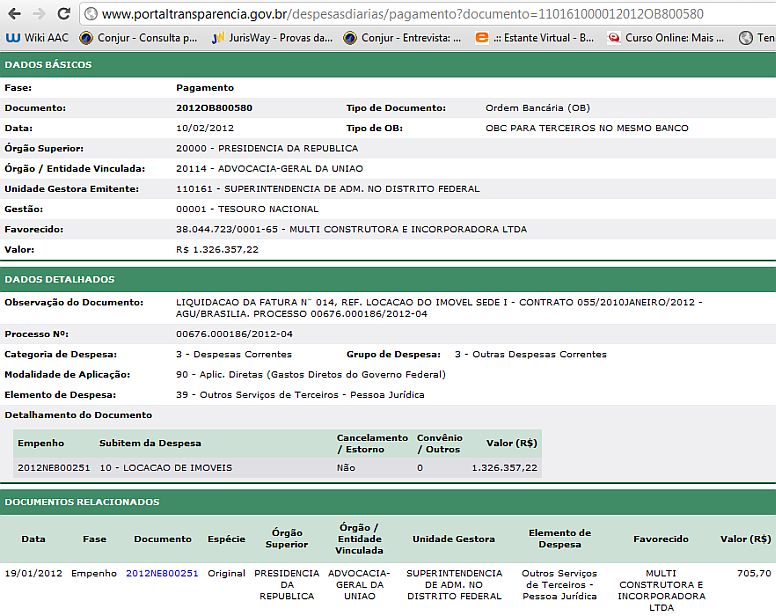

c) Exemplo de pagamento de despesa específica:

d) É constitucional a TPDP, abaixo caracterizada, instituída pela Lei (do Estado da Paraíba) n. 7.947, de 2006?

"Art. 3º É instituída, no âmbito da Administração Pública Direta e Indireta do Estado, a Taxa de Processamento da Despesa Pública - TPDP.

§ 1º O fato gerador da TPDP é o processamento do pedido de pagamento formalizado por credores do Estado em razão de contratos de Obras Públicas, Prestação de Serviços, de Trabalhos Artísticos e/ou fornecimento de máquinas, equipamentos, aparelhos, mobiliário, utensílios e instrumentos.

§ 2º A TPDP será cobrada ao valor de R$ 1,50 (um real e cinqüenta centavos) por cada R$ 100,00 (cem reais) ou fração de R$ 100,00 (cem reais) devidos pelo Estado, não podendo ultrapassar o valor de R$ 30.000,00 (trinta mil reais) ou 1,5% do pagamento processado, o menor dos dois.

§ 3º Em dezembro de cada ano, a partir do exercício financeiro de 2006, Decreto do Governador do Estado fixará o valor máximo da taxa a que se refere o § 2º deste artigo.

§ 4º A TPDP incidirá sobre os fatos geradores que ocorrerem a partir de 1º de abril de 2006.

§ 5º A Secretaria de Estado da Receita deverá disponibilizar, em 60 (sessenta dias), a contar da publicação desta Lei, código de receita e instrução de preenchimento do Documento de Arrecadação Estadual para o pagamento e o recolhimento da TPDP.

§ 6º O credor do Estado, enquadrado nas situações previstas no § 1º deste artigo, deverá fazer prova do recolhimento da TPDP antes do recebimento do pagamento que lhe for devido".

e) Impeachment da Presidente Dilma Rousseff. Uma das imputações da prática de crime de responsabilidade envolve a edição de decretos de abertura de créditos suplementares. Veja o que diz José Maurício Conti no texto "Agressões ao Direito Financeiro dão razões para o impeachment":

"Sobre os decretos ilegais de abertura de créditos suplementares, a denúncia imputa à presidente da República os crimes de responsabilidade tipificados na Lei 1079/1950, artigo 10, itens 4[3], 5[4] e 6[5], por ter editado decretos não numerados para abrir créditos suplementares sem autorização legal, da ordem de R$ 18 bilhões.

As condutas descritas foram apuradas, constatadas e reconhecidas como ilegais pelo Tribunal de Contas da União, em decisão tomada na sessão de 7 de outubro de 2015 (acórdão 2461/2015 — Plenário), na qual emitiu parecer pela rejeição das contas de governo referentes ao exercício de 2014. Como os fatos se repetiram em 2015, conforme descreve a denúncia, os esclarecimentos a seguir são feitos com base neste último ano.

A lei orçamentária contém a previsão de receitas e a autorização de gastos, que, em face de alterações nas circunstâncias de fato ocorridas na execução orçamentária, podem ser modificadas, desde que com autorização legal.

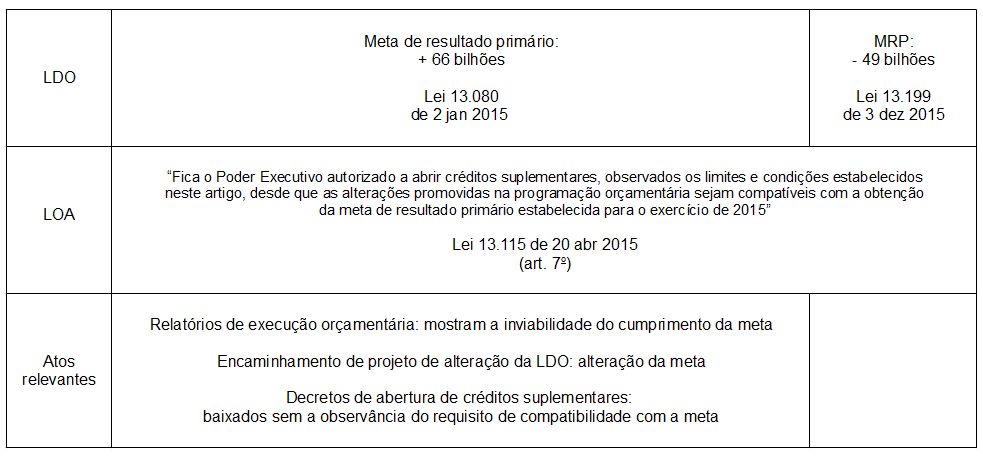

A lei orçamentária federal de 2015 (Lei 13.115, de 20/4/2015), em seu artigo 7º, concedeu autorização prévia para que o Poder Executivo editasse decretos abrindo créditos suplementares, mas condicionados à observância dos requisitos fixados, entre os quais está a necessidade de compatibilização com as metas de resultado primário[6].

Referidas metas de resultado primário estão na Lei de Diretrizes Orçamentárias — no caso, a Lei 13.080, de 2/1/2015, que estabeleceu as diretrizes para o exercício de 2015. Essa lei definiu a meta de superávit primário no montante de R$ 66 bilhões (artigo 2º). Os relatórios de execução orçamentária produzidos no período de edição dos decretos atacados já mostravam a inviabilidade do cumprimento da meta, fato reconhecido pelo próprio governo, ao encaminhar projeto de lei propondo a alteração da LDO vigente, ante a constatação da frustração de receitas e elevação das despesas. Evidentemente, as condições para a abertura dos créditos suplementares devem estar presentes no momento da respectiva abertura. Sendo assim, os decretos aludidos na denúncia foram baixados em desacordo com a autorização prevista na lei orçamentária, pois editados sem a observância dos requisitos fixados, o que ocorreu mesmo após o reconhecimento de que a meta não seria atingida.

Tendo em vista que a apuração do resultado primário faz-se ao final do exercício financeiro, pouco antes de seu término foi proposta e aprovada a Lei 13.199, em 3/12/2015, modificando a LDO vigente, para fazer constar não mais uma meta de resultado primário de R$ 66 bilhões, mas uma meta de resultado deficitário de R$ 49 bilhões[7]. Uma manobra cuja única finalidade foi, inequivocamente, afastar formalmente a ilegalidade dos decretos, que, embora editados sem observar os requisitos legais à época de sua publicação, no final do exercício passam a estar de acordo com as metas posteriormente fixadas. Desnecessários argumentos mais densos para demonstrar que se trata de uma fraude, que está em desacordo com todos os princípios de responsabilidade fiscal, não sendo admissível que se aceite como justificativa para afastar o reconhecimento da ilegalidade dos decretos. Diante do descumprimento evidente da regra, mudou-se a regra, e não a conduta — medida que só engana quem faz absoluta questão de ser enganado.

Importa em anular por completo as funções da LDO e da lei orçamentária e deixar de reconhecer seu caráter sistêmico no ordenamento jurídico, para dar crédito a um argumento que se afasta completamente das mais comezinhas regras de interpretação, exigindo que essas leis sejam inteiramente descontextualizadas do sistema de planejamento orçamentário da ação governamental".

f) Artigo. Contribuições para uma agenda econômica alternativa de Paulo Passarinho (clique aqui)

g) NOVO REGIME FISCAL (EMENDA CONSTITUCIONAL n. 95, DE 15 DE DEZEMBRO DE 2016)

g.1) Artigo. NOVO REGIME FISCAL (PEC n. 241/2016): MAIS UM INSTRUMENTO DE ARROCHO SELETIVO de Aldemario Araujo Castro (clique aqui)

g.2) Texto. CONTRA A PEC 241: 10 CONSIDERAÇÕES E 10 LINKS de Aldemario Araujo Castro (clique aqui)

g.3) Site (compilação de elementos) (clique aqui)