CAPÍTULO 4. RECEITA PÚBLICA

CAPÍTULO 4. RECEITA PÚBLICA1. Conceito mais amplo: entrada ou ingresso

CAPÍTULO 4. RECEITA PÚBLICA

1. Conceito mais amplo: entrada ou ingresso

Considera-se entrada ou ingresso todo e qualquer dinheiro (com ou sem correspondência no passivo) carreado para os cofres públicos.

1.1. Classificação das entradas ou ingressos

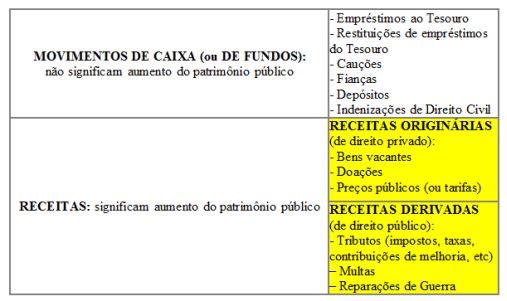

Segundo Aliomar Baleeiro, as entradas ou ingressos podem ser apartadas em:

a) movimentos de fundo ou de caixa. Possuem contrapartida, não são elementos novos (de simples acréscimo). Exemplos: empréstimos ao Tesouro, cauções, fianças, depósitos, indenizações.

b) receitas. Não possuem contrapartida, reserva, condição ou correspondência no passivo.

b.1) receitas originárias (voluntárias ou de direito privado). Decorrem da exploração do patrimônio público. Exemplos: patrimoniais (laudêmio, foro, aluguéis), industriais, comerciais e de serviços.

b.2) receitas derivadas (compulsórias ou de direito público): decorrem do patrimônio do particular. Exemplos: tributos (impostos, taxas, contribuições de melhoria, empréstimos compulsórios e contribuições sociais) e multas.

Veja um quadro demonstrativo:

2. Conceito legal de receita pública

A Lei n. 4.320, de 1964, em seu art. 11, adota um conceito de receita pública que não coincide com a classificação doutrinária de Aliomar Baleeiro. Considera-se receita pública todos os ingressos ou entradas nos cofres públicos.

2.1. Classificação legal das receitas públicas

Segundo a Lei n. 4.320, de 1964, as receitas públicas podem ser:

2.1.1. receitas correntes: são operacionais, não envolvem alienações de bens ou operações de crédito. Compreendem:

a) tributária;

b) contribuições;

c) patrimonial;

d) industrial;

e) comercial;

f) agropecuária;

g) serviços;

h) transferências correntes.

A separação entre receitas tributárias e receitas de contribuições remonta à época em que as últimas não tinham natureza tributária. Atualmente, as contribuições possuem natureza tributária (a quinta espécie de tributo). Persiste, no entanto, nos documentos financeiros a distinção.

2.1.2. Receitas de capital: envolvem registros contábeis no ativo e no passivo. Compreendem:

a) operações de crédito (constituição de dívida);

b) alienação de bens;

c) amortização de empréstimos;

d) transferência de capital.

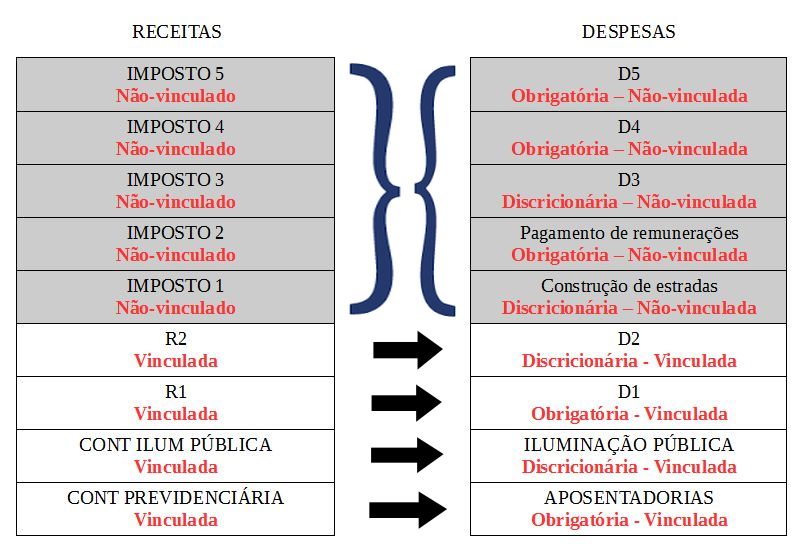

Existem várias receitas com destinação ou vinculação a certas despesas específicas. Entre essas devem ser destacadas as provenientes de:

a) taxas;

b) empréstimos compulsórios;

c) contribuições sociais.

Em regra, as receitas decorrentes de impostos não são destinadas ou vinculadas a despesas específicas.

Importa destacar que desvios ou ilícitos no âmbito da vinculação ou destinação não afetam a licitude da cobrança. Esta decisão do STF aponta claramente nesse sentido:

"DIREITOS CONSTITUCIONAL E TRIBUTÁRIO. REPERCUSSÃO GERAL. DESVINCULAÇÃO DE RECEITAS DA UNIÃO – DRU. ART. 76 DO ATO DAS DISPOSIÇÕES CONSTITUCIONAIS TRANSITÓRIAS. AUSÊNCIA DE CORRELAÇÃO ENTRE A ALEGADA INCONSTITUCIONALIDADE DA DRU E O DIREITO À DESONERAÇÃO TRIBUTÁRIA PROPORCIONAL À DESVINCULAÇÃO. ILEGITIMIDADE PROCESSUAL. AUSÊNCIA DE DIREITO LÍQUIDO E CERTO. RECURSO EXTRAORDINÁRIO AO QUAL SE NEGA PROVIMENTO. 1. A questão nuclear deste recurso extraordinário não é se o art. 76 do ADCT ofenderia norma permanente da Constituição da República, mas se, eventual inconstitucionalidade, conduziria a ter a Recorrente direito à desoneração proporcional à desvinculação das contribuições sociais recolhidas. 2. Não é possível concluir que, eventual inconstitucionalidade da desvinculação parcial da receita das contribuições sociais, teria como consequência a devolução ao contribuinte do montante correspondente ao percentual desvinculado, pois a tributação não seria inconstitucional ou ilegal, única hipótese autorizadora da repetição do indébito tributário ou o reconhecimento de inexistência de relação jurídico-tributária. 3. Não tem legitimidade para a causa o contribuinte que pleiteia judicialmente a restituição ou o não recolhimento proporcional à desvinculação das receitas de contribuições sociais instituída pelo art. 76 do ADCT, tanto em sua forma originária quanto na forma das alterações promovidas pelas Emendas Constitucionais n. 27/2000, 42/2003, 56/2007, 59/2009 e 68/2011. Ausente direito líquido e certo para a impetração de mandados de segurança. 4. Negado provimento ao recurso extraordinário" (RE n. 566007/RS. Relatora Min. CÁRMEN LÚCIA. Julgamento: 13/11/2014. Órgão Julgador: Tribunal Pleno).

As receitas públicas são contabilizadas pelo regime de caixa (art. 35 da Lei n. 4.320, de 1964). Portanto, são registradas no momento (ou exercício) do efetivo ingresso.

2.2. Tributo

Existem dois conceitos legais de "tributo" na ordem jurídica brasileira:

a) art. 3o. do CTN: "Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada";

b) art. 9o. da Lei n. 4.320, de 1964: "Tributo é a receita derivada, instituída pelas entidades de direito público, compreendendo os impostos, as taxas e contribuições, nos termos da Constituição e das leis vigentes em matéria financeira, destinando-se o seu produto ao custeio de atividades gerais ou específicas exercidas por essas entidades".

Observe-se que a definição de tributo prevista no art. 9o. da Lei n. 4.320, de 1964, indica a característica "receita derivada", não presente na definição posta pelo CTN. Essa particularidade é importante. Segundo decisão do STF, a contribuição para o FGTS não é tributo justamente por não se caracterizar como receita pública. Veja a emenda da decisão com destaque para esse ponto:

RE 100249. Relator Ministro OSCAR CORREA. Julgamento em 01/12/1987 pelo Tribunal Pleno. Ementa:

FUNDO DE GARANTIA POR TEMPO DE SERVIÇO. SUA NATUREZA JURÍDICA. CONSTITUIÇÃO, ART. 165, XIII. LEI N. 5.107, DE 13.9.1966. AS CONTRIBUIÇÕES PARA O FGTS NÃO SE CARACTERIZAM COMO CRÉDITO TRIBUTÁRIO OU CONTRIBUIÇÕES A TRIBUTO EQUIPARAVEIS. SUA SEDE ESTA NO ART. 165, XIII, DA CONSTITUIÇÃO. ASSEGURA-SE AO TRABALHADOR ESTABILIDADE, OU FUNDO DE GARANTIA EQUIVALENTE. DESSA GARANTIA, DE INDOLE SOCIAL, PROMANA, ASSIM, A EXIGIBILIDADE PELO TRABALHADOR DO PAGAMENTO DO FGTS, QUANDO DESPEDIDO, NA FORMA PREVISTA EM LEI. CUIDA-SE DE UM DIREITO DO TRABALHADOR. DA-LHE O ESTADO GARANTIA DESSE PAGAMENTO. A CONTRIBUIÇÃO PELO EMPREGADOR, NO CASO, DEFLUI DO FATO DE SER ELE O SUJEITO PASSIVO DA OBRIGAÇÃO, DE NATUREZA TRABALHISTA E SOCIAL, QUE ENCONTRA, NA REGRA CONSTITUCIONAL ALUDIDA, SUA FONTE. A ATUAÇÃO DO ESTADO, OU DE ÓRGÃO DA ADMINISTRAÇÃO PÚBLICA, EM PROL DO RECOLHIMENTO DA CONTRIBUIÇÃO DO FGTS, NÃO IMPLICA TORNA-LO TITULAR DO DIREITO A CONTRIBUIÇÃO, MAS, APENAS, DECORRE DO CUMPRIMENTO, PELO PODER PÚBLICO, DE OBRIGAÇÃO DE FISCALIZAR E TUTELAR A GARANTIA ASSEGURADA AO EMPREGADO OPTANTE PELO FGTS. NÃO EXIGE O ESTADO, QUANDO ACIONA O EMPREGADOR, VALORES A SEREM RECOLHIDOS AO ERARIO, COMO RECEITA PÚBLICA. NÃO HÁ, DAI, CONTRIBUIÇÃO DE NATUREZA FISCAL OU PARAFISCAL. OS DEPOSITOS DO FGTS PRESSUPOEM VINCULO JURÍDICO, COM DISCIPLINA NO DIREITO DO TRABALHO. NÃO SE APLICA AS CONTRIBUIÇÕES DO FGTS O DISPOSTO NOS ARTS. 173 E 174, DO CTN. RECURSO EXTRAORDINÁRIO CONHECIDO, POR OFENSA AO ART. 165, XIII, DA CONSTITUIÇÃO, E PROVIDO, PARA AFASTAR A PRESCRIÇÃO QUINQUENAL DA AÇÃO.

SÚMULA STJ N. 353. As disposições do Código Tributário Nacional não se aplicam às contribuições para o FGTS.

2.2.1. Espécies de tributos

O art. 5o. do Código Tributário Nacional e o art. 145 da Constituição Federal elencam 3 (três) espécies de tributos. No entanto, a própria Constituição disciplina, no Título XI - DA TRIBUTAÇÃO, outras 2 (duas) modalidades, tipos ou espécies tributárias. Assim, vem se generalizando o entendimento, já consagrado pelo Supremo Tribunal Federal (RE 138.284, RE 146.733, entre outros), de que existem 5 (cinco) modalidades ou espécies de tributos, a saber:

a) impostos, definidos no art. 16 do CTN;

b) taxas, definidas no art. 77 do CTN;

c) contribuições de melhoria, definidas no art. 81 do CTN;

d) empréstimos compulsórios, sem definição legal e caracterizados pela restituibilidade e pela causalidade;

e) contribuições sociais (especiais ou parafiscais), também sem definição legal e caracterização pela afetação ou destinação. As contribuições sociais comportam uma complexa divisão e subdivisão.

2.2.2. Evolução recente das arrecadações dos impostos e das contribuições

Nos últimos anos, a arrecadação dos impostos foi significativamente suplantada pela arrecadação das contribuições. Costuma-se apontar a repartição da receita de impostos federais como a principal causa para a União "priorizar" a arrecadação pela via das contribuições (veja, logo adiante, os números da receita da União).

2.2.3. Exigências pecuniárias desprovidas de natureza tributária. Exemplos: FGTS, DPVAT e Parcela de Solo Criado.

Em que pese as divergências doutrinárias, a ordem jurídica brasileira admite a existência de exigências pecuniárias compulsórias desprovidas de natureza tributária. Eis alguns exemplos: FGTS, DPVAT e parcela de solo criado.

2.2.4. Quadro demonstrativo das obrigações pecuniárias presentes na ordem jurídica brasileira

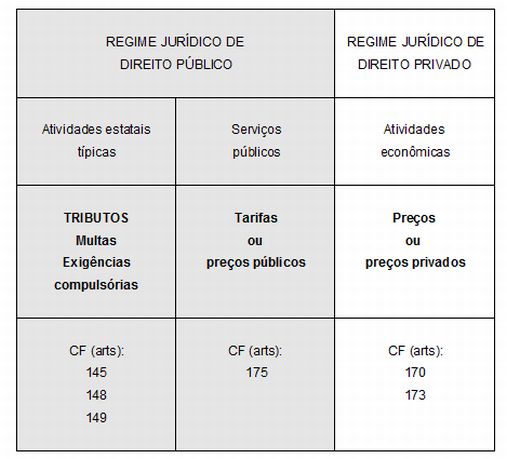

Os serviços públicos normalmente são remunerados mediante tarifas ou preços públicos (com regime jurídico mais flexível em termos de alterações). Nada impede, entretanto, uma definição legislativa no sentido da adoção de taxas (com regime jurídico mais rígido).

As tarifas (ou preços públicos), assim como os preços (ou preços privados), podem ser contabilizados, ou não, como receitas públicas. Tudo vai depender da situação concreta e do formato jurídico de arrecadação adotado.

2.2.5. Fiscalidade, parafiscalidade e extrafiscalidade

Fiscalidade: utilização dos tributos com o objetivo principal de arrecadação de recursos. Parafiscalidade: utilização dos tributos com o objetivo principal de arrecadação de recursos para custeio de atividades específicas realizadas paralelamente às funções tradicionais do Estado, como a fiscalização do exercício de profissões, a Seguridade Social, etc. Exemplo: contribuições para a Seguridade Social. Extrafiscalidade: utilização dos tributos com o objetivo principal de interferir em atividades sociais e econômicas.

3. Regras sobre a receita na Lei de Responsabilidade Fiscal

3.1. Art. 2o., inciso IV. Define o que se entende por receita corrente líquida (conceito central na mecânica das finanças públicas).

IV - receita corrente líquida: somatório das receitas tributárias, de contribuições, patrimoniais, industriais,

agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidos:

a) na União, os valores transferidos aos Estados e Municípios por determinação constitucional ou legal, e

as contribuições mencionadas na alínea a do inciso I e no inciso II do art. 195, e no art. 239 da Constituição;

b) nos Estados, as parcelas entregues aos Municípios por determinação constitucional;

c) na União, nos Estados e nos Municípios, a contribuição dos servidores para o custeio do seu sistema de

previdência e assistência social e as receitas provenientes da compensação financeira citada no § 9º do art. 201

da Constituição.

3.2. Art. 11: efetiva instituição e arrecadação dos tributos. Conseqüência da não-instituição dos impostos.

Art. 11. Constituem requisitos essenciais da responsabilidade na gestão fiscal a instituição, previsão e

efetiva arrecadação de todos os tributos da competência constitucional do ente da Federação.

Parágrafo único. É vedada a realização de transferências voluntárias para o ente que não observe o disposto

no caput, no que se refere aos impostos.

3.3. Art. 12: previsão de receitas.

Art. 12. As previsões de receita observarão as normas técnicas e legais, considerarão os efeitos das

alterações na legislação, da variação do índice de preços, do crescimento econômico ou de qualquer outro fator

relevante e serão acompanhadas de demonstrativo de sua evolução nos últimos três anos, da projeção para os

dois seguintes àquele a que se referirem, e da metodologia de cálculo e premissas utilizadas.

§ 1o Reestimativa de receita por parte do Poder Legislativo só será admitida se comprovado erro ou

omissão de ordem técnica ou legal.

§ 2o O montante previsto para as receitas de operações de crédito não poderá ser superior ao das

despesas de capital constantes do projeto de lei orçamentária. (Vide ADIN 2.238-5)

§ 3o O Poder Executivo de cada ente colocará à disposição dos demais Poderes e do Ministério Público,

no mínimo trinta dias antes do prazo final para encaminhamento de suas propostas orçamentárias, os estudos e

as estimativas das receitas para o exercício subseqüente, inclusive da corrente líquida, e as respectivas

memórias de cálculo.

3.4. Art. 13: metas bimestrais de arrecadação.

Art. 13. No prazo previsto no art. 8o, as receitas previstas serão desdobradas, pelo Poder Executivo, em

metas bimestrais de arrecadação, com a especificação, em separado, quando cabível, das medidas de combate

à evasão e à sonegação, da quantidade e valores de ações ajuizadas para cobrança da dívida ativa, bem como

da evolução do montante dos créditos tributários passíveis de cobrança administrativa.

3.5. Art. 14: renúncia de receita.

Art. 14. A concessão ou ampliação de incentivo ou benefício de natureza tributária da qual decorra renúncia

de receita deverá estar acompanhada de estimativa do impacto orçamentário-financeiro no exercício em que deva

iniciar sua vigência e nos dois seguintes, atender ao disposto na lei de diretrizes orçamentárias e a pelo menos

uma das seguintes condições: (Vide Medida Provisória nº 2.159, de 2001) (Vide Lei nº 10.276, de 2001)

I - demonstração pelo proponente de que a renúncia foi considerada na estimativa de receita da lei

orçamentária, na forma do art. 12, e de que não afetará as metas de resultados fiscais previstas no anexo próprio

da lei de diretrizes orçamentárias;

II - estar acompanhada de medidas de compensação, no período mencionado no caput, por meio do

aumento de receita, proveniente da elevação de alíquotas, ampliação da base de cálculo, majoração ou criação

de tributo ou contribuição.

§ 1o A renúncia compreende anistia, remissão, subsídio, crédito presumido, concessão de isenção em

caráter não geral, alteração de alíquota ou modificação de base de cálculo que implique redução discriminada de

tributos ou contribuições, e outros benefícios que correspondam a tratamento diferenciado.

§ 2o Se o ato de concessão ou ampliação do incentivo ou benefício de que trata o caput deste artigo

decorrer da condição contida no inciso II, o benefício só entrará em vigor quando implementadas as medidas

referidas no mencionado inciso.

§ 3o O disposto neste artigo não se aplica:

I - às alterações das alíquotas dos impostos previstos nos incisos I, II, IV e V do art. 153 da Constituição,

na forma do seu § 1o;

II - ao cancelamento de débito cujo montante seja inferior ao dos respectivos custos de cobrança.

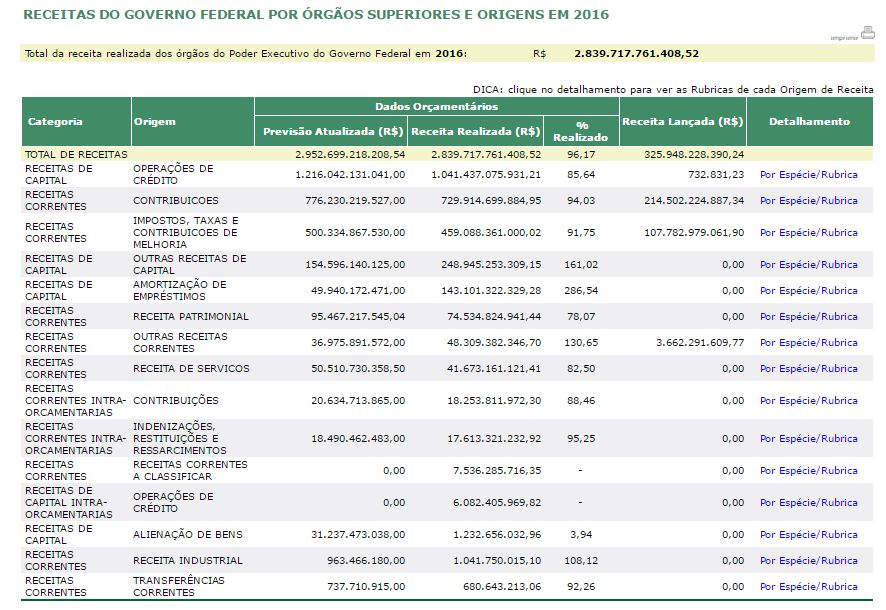

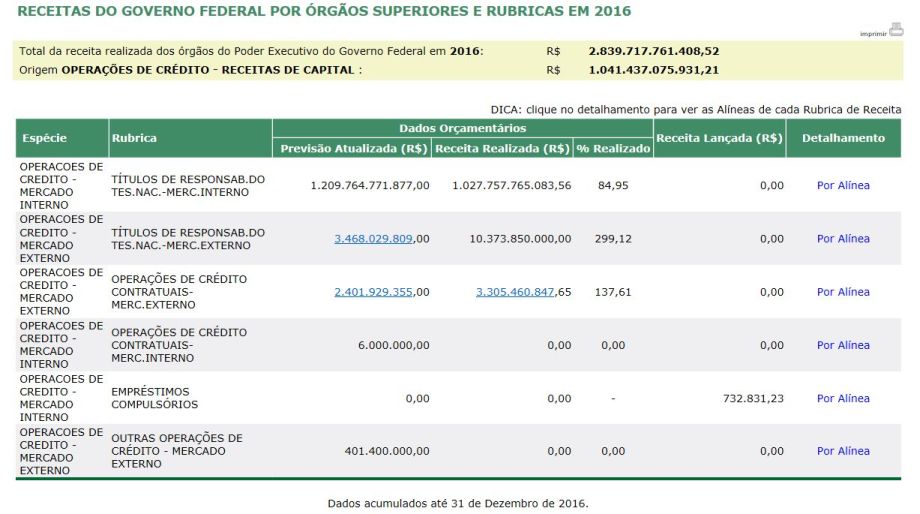

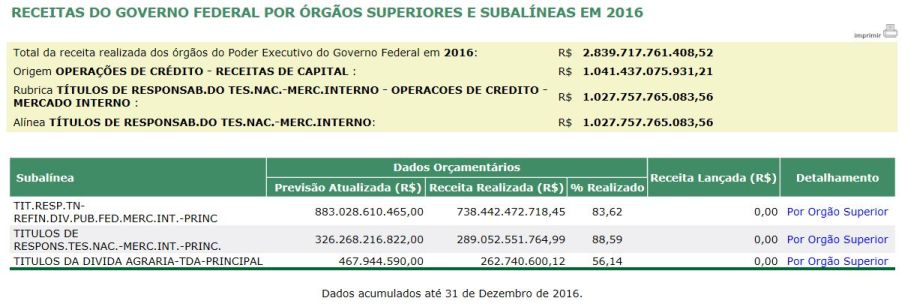

4. Números da receita da União em 2016

Detalhamento:

5. Elementos para estudo

Reforma da Previdência (PEC n. 287/2016). Controvérsia acerca das receitas/despesas (ou déficit/superávit)

Autor: Aldemario Araujo Castro.

Direitos reservados. Leis 9.609/98 e 9.610/98.

Permitida a cópia para utilização exclusivamente com finalidade didática e com citação da fonte. Vedada a distribuição e a comercialização.

Ilustrações, figuras e fotos de uso livre.

Brasília, 23 de março de 2017.