CAPÍTULO 1. ATIVIDADE FINANCEIRA DO ESTADO

CAPÍTULO 1. ATIVIDADE FINANCEIRA DO ESTADO CAPÍTULO 1. ATIVIDADE FINANCEIRA DO ESTADO

1. As necessidades

As necessidades humanas são as exigências reais ou efetivas para uma vida digna em sociedade. Não custa lembrar que o princípio da dignidade da pessoa humana é, ao mesmo tempo, o mais importante fundamento e objetivo do Estado Democrático de Direito (art. 1o. da Constituição).

As necessidades individuais, satisfeitas, em regra, pela própria pessoa, são aquelas que consideram o indivíduo isoladamente. Exemplos: alimentação, vestuário, transporte e habitação. Em caráter excepcional, o Estado ou Poder Público pode assumir as responsabilidades pelo atendimento das necessidades individuais básicas de certo conjunto de pessoas. Observe que a Constituição qualifica como direito fundamental social a assistência aos desamparados (art. 6o.) e estabelece que a assistência social será prestada a quem dela necessitar, independentemente de contribuição à seguridade social, e tem por objetivos: a) a proteção à família, à maternidade, à infância, à adolescência e à velhice;

b) o amparo às crianças e adolescentes carentes; c) a promoção da integração ao mercado de trabalho; d) a habilitação e reabilitação das pessoas portadoras de deficiência e a promoção de sua integração à vida comunitária e e) a garantia de um salário mínimo de benefício mensal à pessoa portadora de deficiência e ao idoso que comprovem não possuir meios de prover à própria manutenção ou de tê-la provida por sua família, conforme dispuser a lei (art. 203).

As necessidades coletivas são aquelas de um conjunto definido de pessoas (classes, categorias, coletivos). Exemplos: uma ponte que liga duas regiões, urbanização de determinada região.

As necessidades gerais são de todos de forma homogênea. Exemplos: educação, saúde, segurança pública.

As necessidades públicas são as necessidades individuais, coletivas e gerais atendidas pelo Estado ou Poder Público.

2. Orçamento: o processo de definição das necessidades públicas

A definição das necessidades públicas, a partir da escolha ou priorização das necessidades sociais (individuais, coletivas e gerais), toma a forma do orçamento. Esse é uma lei discutida e aprovada pelo parlamento, a partir de proposta encaminhada pelo Poder Executivo, onde são elencadas as despesas a serem realizadas pelo Estado em função da estimativa de arrecadação projetada.

Os governantes eleitos (Chefes do Poder Executivo e parlamentares) são os agentes institucionais da escolha ou priorização das necessidades públicas no âmbito do processo orçamentário. O processo de participação popular na elaboração, acompanhamento e fiscalização da execução do orçamento caracteriza o chamado orçamento participativo. O orçamento participativo normalmente envolve a definição de prioridades para as despesas em investimentos e serviços públicos executados pelo Governo.

Orçamento Participativo GDF

Um dos mais importantes debates em matéria de finanças públicas envolve a superação do orçamento autorizativo em favor de um orçamento impositivo (ao menos parcialmente). No orçamento impositivo, o governo é obrigado a executar as dotações aprovadas pelo Parlamento. Atualmente, com o orçamento autorizativo, o governo não é obrigado a executar as dotações orçamentárias (pode gastar de 0 a 100% da autorização representada por cada dotação).

Cumpre observar que uma série de definições constitucionais e legais obrigam os gestores a executarem aproximadamente 90% (noventa por cento) do orçamento público (remunerações, aposentadorias, pensões, serviço da dívida, entre outros). São as chamadas despesas ou dotações obrigatórias. O restante, cerca de 10% (dez por cento) do montante das dotações orçamentárias, é realizado segundo decisões políticas dos gestores. Essas são as chamadas despesas discricionárias.

A PEC do orçamento impositivo em tramitação no Congresso Nacional

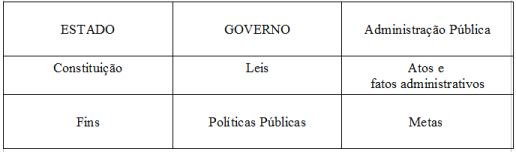

O Estado pode ser entendido como a instituição politicosocial resultante da reunião de quatro elementos: povo, território, governo soberano e fins. Nessa perspectiva, o elemento "fins" assume especial relevância na conformação das políticas públicas (uma das principais causas das despesas públicas).

3. Atividade financeira do Estado

A disciplina jurídica da atividade financeira do Estado é a razão de ser do direito financeiro e considera:

a) como elementos: receita, despesa, orçamento e crédito;

b) como atividade-meio, a sua instrumentalidade;

c) o conteúdo monetário, porque manuseia dinheiro (moeda de curso forçado). Segundo a Lei n. 8.880, de 1994 (art. 2o.), e a Lei n. 9.069, de 1995 (art. 1o.), o real é a unidade do Sistema Monetário Nacional, tendo curso legal e poder liberatório em todo território nacional;

d) como fim, alimentar as atividades-fins (prestação de serviços públicos, exercício do poder de polícia, intervenção no domínio econômico).

4. Elementos para estudo

Discurso do Senador Cristóvam Buarque sobre a importância do orçamento

ORÇAMENTO AUTORIZATIVO X ORÇAMENTO IMPOSITIVO de Roberto Bocaccio Piscitelli

No fundo, protestos envolvem questões orçamentárias de José Mauricio Conti

5. Resumo

Autor: Aldemario Araujo Castro.

Direitos reservados. Leis 9.609/98 e 9.610/98.

Permitida a cópia para utilização exclusivamente com finalidade didática e com citação da fonte. Vedada a distribuição e a comercialização.

Ilustrações, figuras e fotos de uso livre.

Brasília, 4 de agosto de 2016